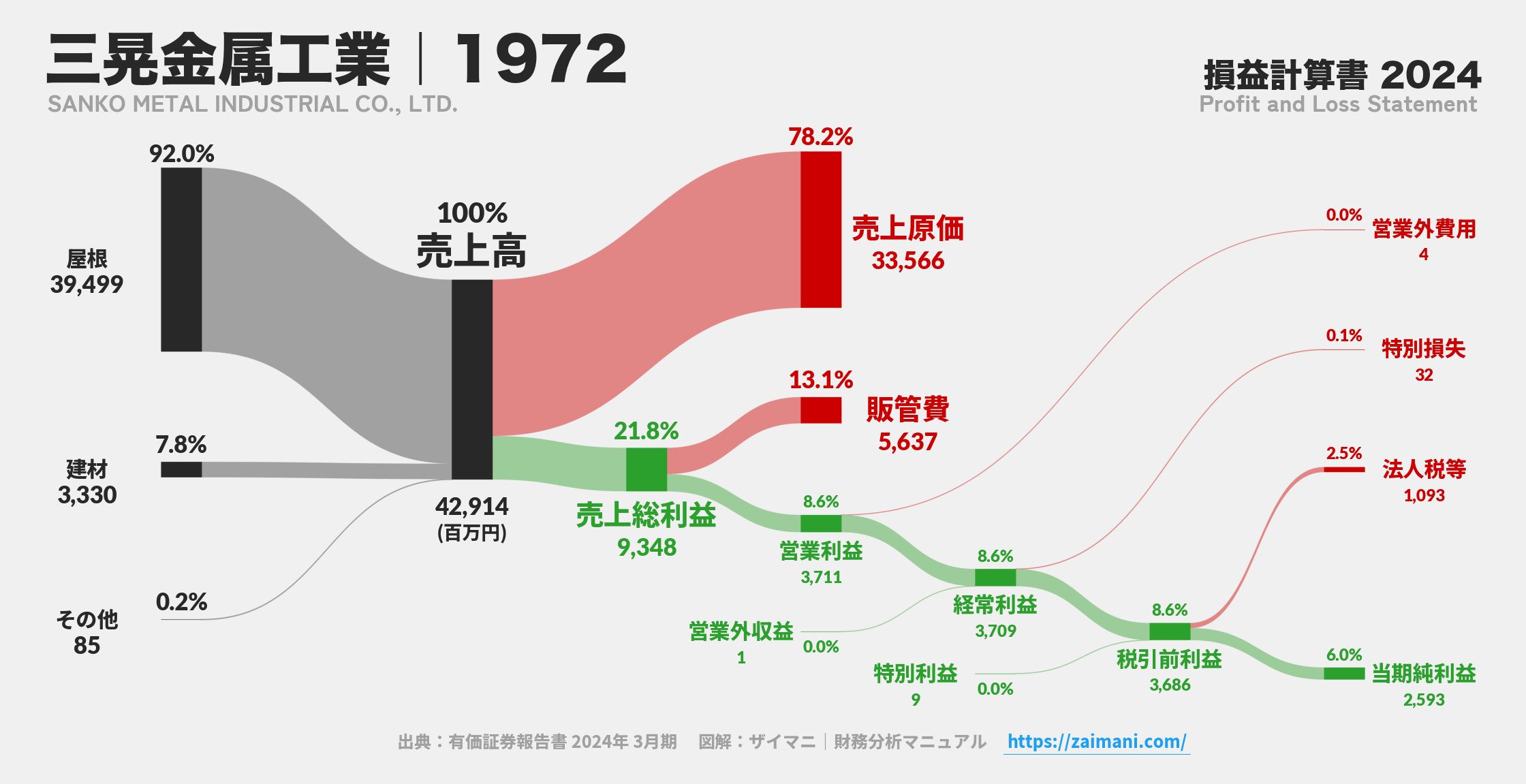

三晃金属工業株式会社

主要事業

主に鉄骨造の屋根工事(屋根事業)および建材の販売(建材事業)を行う企業。工事物件における改修ニーズの捕捉や、製品の成型品販売なども手掛けている。

サマリ

2026年3月期第3四半期累計期間(2025年4月1日~12月31日)の業績は、売上高が34,401百万円(前年同期比3.9%増)と増収を達成した。しかし、完成工事総利益率の低下や販管費の増加により、営業利益は2,459百万円(同14.1%減)、経常利益は2,508百万円(同13.1%減)と減益となった。資産面では、現金預金の減少などにより総資産が前期末比で減少した一方、自己資本比率は66.1%を維持。通期業績予想に変更はない。

AIインサイト

同社は、建設コスト高騰の環境下においても、既存建屋の改修ニーズを取り込むことで売上を確保し、増収を達成している(受注高4.0%増、売上高3.9%増)。特に屋根事業において「ハイタフ」関連の受注が44.0%増、「ソーラー」関連の売上が142.2%増と、特定の高付加価値分野や改修ニーズへの対応が成長を牽引している。一方で、完成工事総利益率が低下したことが利益を圧迫しており(営業利益14.1%減)、収益性の維持が喫緊の課題である。戦略的な優先順位として、市場環境悪化(非住宅鉄骨造着工床面積減少)の中でも、既存ストックを活用した収益確保(改修工事受注)を重視していることが読み取れる。

業績

売上高は34,401百万円(対前年同期比3.9%増)と増収。完成工事高は29,057百万円(同2.5%増)、製品売上高は5,278百万円(同12.5%増)となった。しかし、完成工事総利益率が1.9ポイント低下したことや販管費が増加した影響で、営業利益は2,459百万円(同14.1%減)、経常利益は2,508百万円(同13.1%減)、四半期純利益は1,729百万円(同12.6%減)と、主要な利益項目は前年同期比で減益となった。1株当たり四半期純利益は89.72円(前期は102.64円)。

財政状態

当第3四半期会計期間末の総資産は40,391百万円(前事業年度末比1,038百万円減)。主な減少要因は現金預金の減少。負債合計は13,679百万円(同647百万円減)で、未払法人税等などが減少した。純資産合計は26,712百万円(同391百万円減)。純資産の減少は四半期純利益計上による増加と配当支払による減少の相殺によるもの。結果、自己資本比率は66.1%(前期末65.4%)と若干上昇した。

キャッシュ・フロー

当第3四半期累計期間に係る四半期キャッシュ・フロー計算書は作成されていない。ただし、減価償却費は565百万円(前年同期は487百万円)であったことが示されている。

今後の見通し

2026年3月期の通期業績予想(売上高46,000百万円、営業利益3,750百万円、経常利益3,800百万円、当期純利益2,660百万円)に変更はない。これは2025年4月25日公表時点から据え置きである。株式分割(5:1)を考慮した1株当たり当期純利益予想は137.98円。

株主還元

2025年3月期の年間配当金実績は380.00円であった(株式分割前基準)。2026年3月期は、第2四半期末配当として170.00円が実績として計上されており、第3四半期末は未定だが、第1四半期末に35.00円の配当が実施された。株式分割前基準での2026年3月期期末配当予想は175円、年間合計345円となっている。