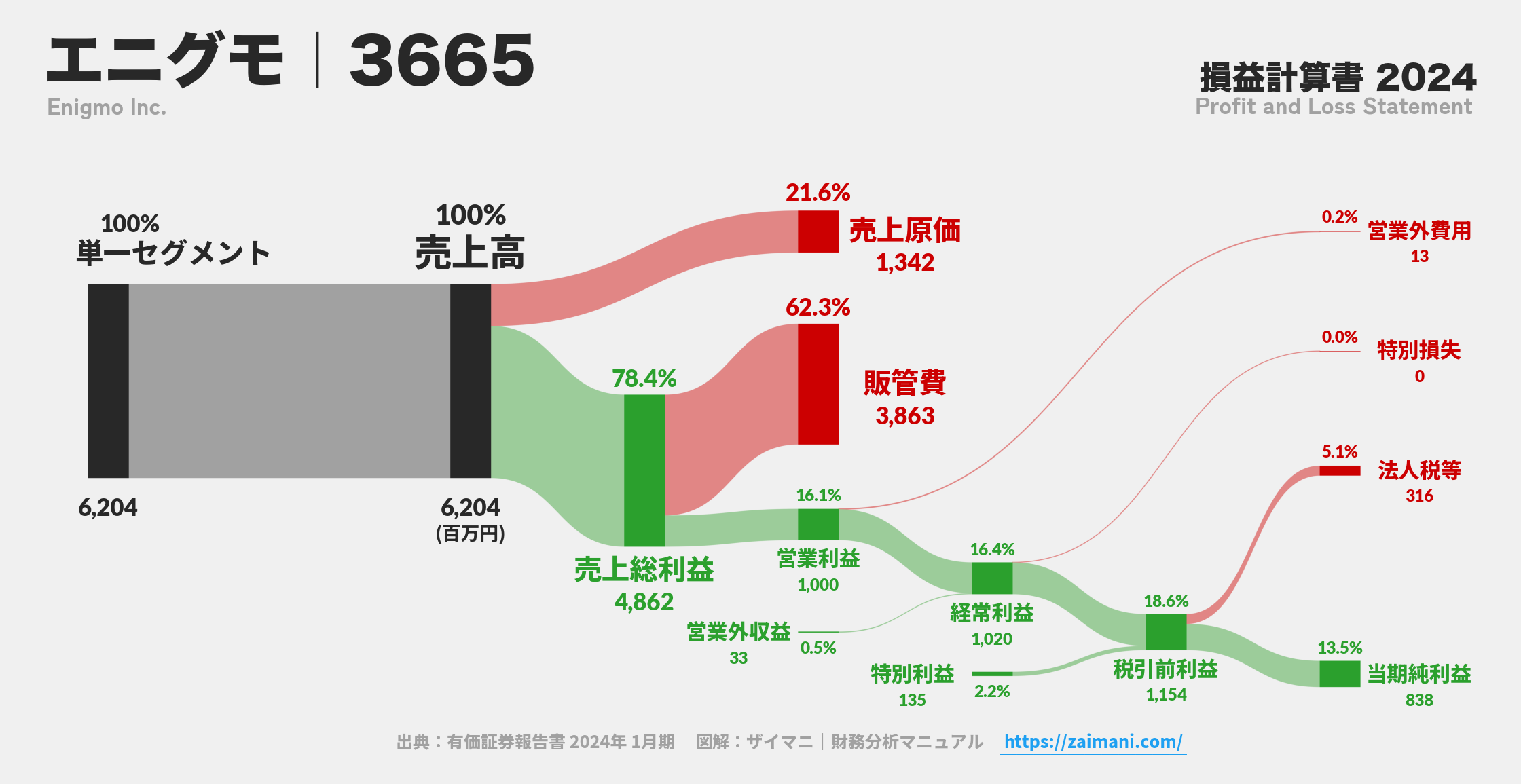

株式会社エニグモ

主要事業

インターネットを通じた“Specialty” Marketplace(スペシャルティマーケットプレイス)の展開。具体的には「BUYMA(バイマ)」及び「BUYMA TRAVEL(バイマトラベル)」の運営。

サマリ

2026年1月期第3四半期連結累計期間(2025年2月1日~2025年10月31日)の業績は、売上高が4,330百万円(前年同期比10.6%増)と伸長したものの、営業損失69百万円、経常損失89百万円、親会社株主に帰属する四半期純損失97百万円と、赤字に転落しました。これは、BUYMA事業(Fashion Platform事業)の売上が微減し利益が減少したことと、BUYMA TRAVEL事業(Travel Platform事業)が大幅に増収ながらセグメント損失を拡大させたためです。2028年1月期以降の成長に向け「構造改革期間」と位置づけ、調整後EPSの向上を最重要KPIとする新経営方針が策定されました。

AIインサイト

企業の戦略意図として、短期的な利益変動(当期純損失計上)に一喜一憂せず、2028年1月期以降の成長を見据え、今後2年間を「構造改革期間」と明確に位置づけている点が挙げられます。最重要KPIを調整後EPS(2028年1月期に40.00円以上を目指す)に設定したことは、のれん償却費や非現金支出項目を考慮した本質的な企業価値向上にコミットする姿勢を示しています。事業面では、BUYMAの成熟化を受け、Travel Platform事業を新たな収益の柱とする成長戦略を加速させており、Formal Trans LLCに続き、ハワイでの送迎事業強化のためのKrystal Enterprise Limousine, Inc.の買収を後発事象として発表しています。また、BUYMA事業外の新たな収益源として人材関連事業(株式会社ゲツラクの完全子会社化)への投資も進めており、ビジネスモデルの多角化への強い意思が読み取れます。

業績

当第3四半期連結累計期間の売上高は4,330百万円(前年同期比10.6%増)となりました。一方、収益性は大きく悪化し、営業利益は289百万円から69百万円の営業損失へ転落しました。経常利益は229百万円から89百万円の経常損失となり、親会社株主に帰属する四半期純利益は146百万円から97百万円の純損失となりました。Fashion Platform事業は売上高3,697百万円(1.9%減)、セグメント利益684百万円(21.8%減)。Travel Platform事業は売上高633百万円(326.0%増)と急成長しましたが、セグメント損失は88百万円から248百万円に拡大しました。

財政状態

当第3四半期連結会計期間末の総資産は16,278,607千円(前連結会計年度末比1,834,486千円増)となりました。増加の主な要因は、投資有価証券(2,463,978千円増)やのれん(325,981千円増)の増加です。純資産は12,747,582千円(同1,307,915千円増)となり、自己資本比率は78.0%(前期末78.9%)でした。純資産増加の主な要因は、その他有価証券評価差額金が1,806,997千円増加したことによります。

キャッシュ・フロー

当第3四半期連結累計期間に係る四半期連結キャッシュ・フロー計算書は作成されていません。ただし、参考情報として、のれんの償却額が44,158千円(前年同期11,036千円)と大きく増加していることが示されています。

今後の見通し

2026年1月期通期の連結業績予想は、売上高6,505百万円(対前期9.7%増)、営業利益30百万円(同95.8%減)、経常利益2百万円(同99.6%減)、親会社株主に帰属する当期純利益387百万円(同10.7%減)で据え置き、修正はありません。調整後EPSの予想は19.39円です。

株主還元

2026年1月期(予想)の年間配当金合計は1株当たり30円00銭で、前期比3倍となる見込みです。この内訳は、普通配当10円00銭とBUYMA20周年記念配当20円00銭から構成されています。直近の配当予想からの修正はありません。