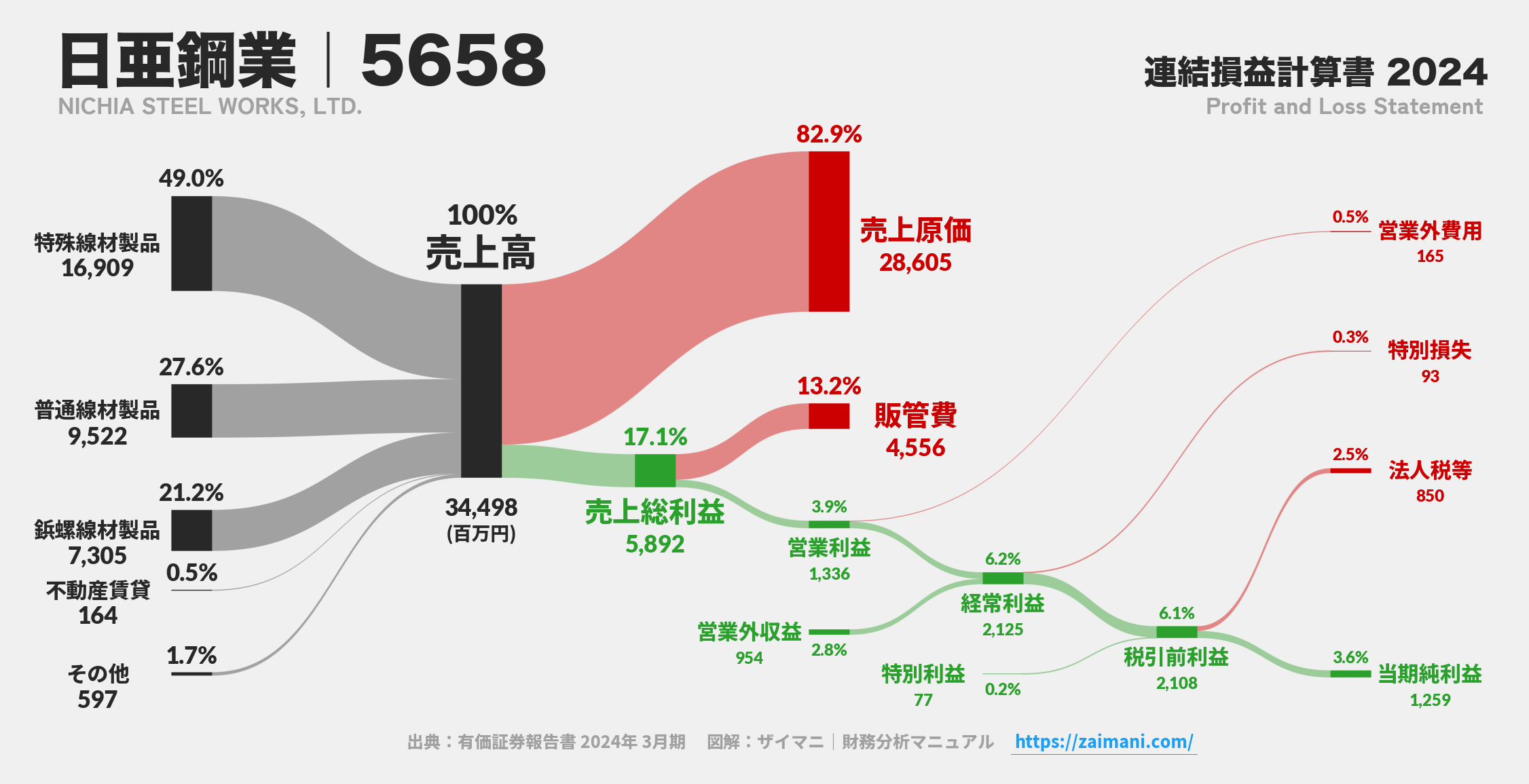

日亜鋼業株式会社

主要事業

普通線材製品(めっき鉄線、各種フェンス等)、特殊線材製品(硬鋼線、各種めっき鋼線、鋼索等、自動車、電力通信、公共土木向け)、鋲螺線材製品(ボルト等、建築向け)、および不動産賃貸、めっき受託加工。

サマリ

2026年3月期第3四半期累計期間の業績は、地政学的リスクや需要低迷、コスト上昇の影響を受けました。売上高は前年同期比1.7%減の25,233百万円となりました。利益面では、販売価格改善がコスト上昇を一部吸収したものの、販売数量の減少により営業利益は15.0%減の943百万円でした。経常利益は有価証券売却益等の増加により3.4%増となりましたが、特別損失に不採算事業であったタイ関係会社の関係会社整理損を計上した結果、親会社株主に帰属する四半期純利益は31.2%減となりました。通期業績予想は前回発表から修正はありません。

AIインサイト

企業の戦略意図として、厳しい事業環境(需要低迷、コスト上昇)に対し、「数量捕捉対策並びにコスト低減対策」と「販売価格改善」を積極的に推進している点が伺えます。セグメント別に見ると、特殊線材製品(自動車向けなど)で価格転嫁が奏功し増益を確保しているのに対し、需要が低迷する鋲螺線材製品では利益が大幅に圧縮されており、セグメント間の収益力のばらつきが顕著です。また、純利益が大幅減益となった背景に「不採算事業であったタイ関係会社の関係会社整理損」という特別損失の計上があり、これは事業ポートフォリオの整理・最適化を進めている意思の表れと解釈できます。財務面では、自己資本比率71.6%を維持しており、財務基盤は強固ですが、通期予想据え置きは、今後の市場環境への警戒感を示唆しています。

業績

当第3四半期連結累計期間の売上高は25,233百万円(対前年同期比△1.7%減)でした。営業利益は943百万円(同△15.0%減)、経常利益は1,693百万円(同3.4%増)でした。親会社株主に帰属する四半期純利益は514百万円(同△31.2%減)でした。セグメント別では、特殊線材製品が売上高13,005百万円(同2.6%増)、営業利益419百万円(同52.1%増)と好調でしたが、鋲螺線材製品は売上高5,093百万円(同7.5%減)、営業利益134百万円(同71.7%減)と大幅に悪化しました。包括利益は2,353百万円(同232.0%増)と大きく伸びています。

財政状態

当第3四半期連結会計期間末の総資産は73,891百万円となり、前連結会計年度末比で1,552百万円増加しました。これは主に有価証券(流動資産)の増加と建設仮勘定(固定資産)の増加によるものです。純資産合計は56,680百万円(同1,304百万円増)となり、自己資本比率は71.6%で前年度末と同水準を維持しています。負債合計は17,211百万円(同247百万円増)で、主に固定負債(繰延税金負債の増加)によるものです。

キャッシュ・フロー

当第3四半期連結累計期間に係る四半期連結キャッシュ・フロー計算書は作成されていません。ただし、減価償却費は1,028,719千円(前年同期比微増)でした。貸借対照表の変動から、短期借入金が減少している一方で、固定負債(長期借入金含む)は増加傾向が見られます。

今後の見通し

2026年3月期の通期連結業績予想(売上高34,300百万円、営業利益1,250百万円、経常利益2,000百万円、親会社株主に帰属する当期純利益900百万円)については、2025年11月13日に発表された予想からの修正はありません。これは、第3四半期終了時点での実績と今後の見通しを総合的に判断した結果です。

株主還元

2025年3月期実績の年間配当金合計は10.00円でした(第2四半期末4.00円、期末6.00円)。2026年3月期予想では、第1四半期末に6.00円、期末に4.00円(合計10.00円)を配当する計画であり、直近の配当予想からの修正はありません。1株当たり当期純利益予想は20.03円です。