西部電機株式会社

主要事業

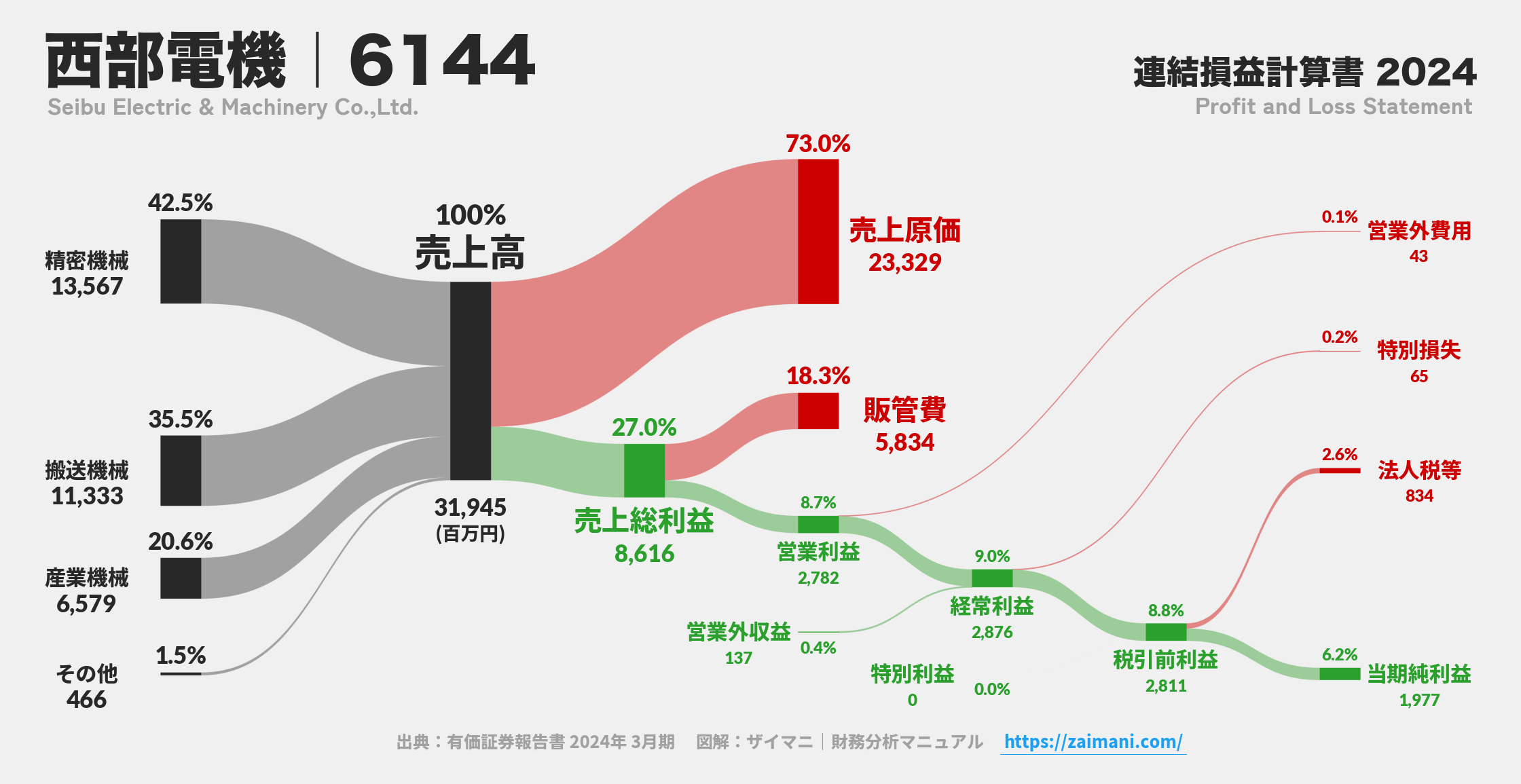

搬送機械事業、産業機械事業、精密機械事業、およびその他の事業(機械機器部品・立体駐車装置の販売、営繕工事等)の展開。

サマリ

2026年3月期第3四半期連結累計期間において、同社は売上高27,138百万円(前年同期比18.6%増)、営業利益2,751百万円(同59.1%増)、経常利益2,834百万円(同56.6%増)と大幅な増益を達成した。これは、主に精密機械事業における生成AI需要を背景とした好調な受注と、全セグメントでの売上増加、および原材料費高騰に対する価格転嫁や生産性向上策が奏功したことによる。親会社株主に帰属する四半期純利益は2,377百万円(同94.3%増)となり、特に政策保有株式の売却益が大きく寄与した。通期予想の修正はなく、堅調な進捗を示している。

AIインサイト

企業の優先順位として、市場の根強いニーズ(人手不足対応、デジタル化、脱炭素化)への対応と、コスト上昇圧力への対策(価格転嫁、生産性向上)が極めて重要視されていることが読み取れる。特に精密機械事業が生成AI需要という外部環境の変化を捉え、新工場での自動化・DX化を推進することで生産能力向上を果たし、業績を牽引している点は、成長への意思とビジネスモデルの適応力を示している。利益面では、営業・経常利益の伸び(約57~59%増)が堅調な事業活動を反映している一方、純利益の伸び(94.3%増)が政策保有株式の売却という一時的要因に依存しているため、持続的な収益性の評価には注意が必要である。自己資本比率が前期末から低下しており、今後の設備投資や運転資金の増加に伴う財務構造の監視が戦略上の論点となる可能性がある。

業績

当第3四半期連結累計期間の売上高は27,138百万円(対前年同期比18.6%増)と全セグメントで増加した。営業利益は2,751百万円(同59.1%増)、経常利益は2,834百万円(同56.6%増)といずれも大幅に増加した。親会社株主に帰属する四半期純利益は2,377百万円(同94.3%増)を計上。これは、適正な価格転嫁や生産性向上が利益を押し上げたことに加え、特別利益として投資有価証券売却益609百万円が計上されたことが主な要因である。精密機械事業の売上高が13,254百万円(同23.0%増)と特に好調であった。

財政状態

当第3四半期連結会計期間末の総資産は51,761百万円(前連結会計年度末比53億49百万円増)となった。主な増加要因は現金及び預金(38億78百万円増)である。純資産合計は32,239百万円(同14億45百万円増)に増加した。自己資本比率は62.3%(前期末66.4%)に低下しており、負債合計が19,521百万円(同39億4百万円増)に増加したこと(特に電子記録債務の増加)が影響している。

キャッシュ・フロー

当第3四半期連結累計期間に係る四半期連結キャッシュ・フロー計算書は作成されていないため、直接的なCF情報は提供されていない。ただし、貸借対照表の変動から、現金及び預金が38億78百万円増加していることが示唆される。また、同期間の減価償却費は845百万円であった。

今後の見通し

2026年3月期の連結業績予想については、2025年7月31日発表の数値から変更はなく、据え置かれている。売上高36,100百万円(対前期比8.2%増)、営業利益3,500百万円(同9.6%増)、親会社株主に帰属する当期純利益2,820百万円(同20.0%増)を見込んでいる。

株主還元

2026年3月期の年間配当金予想は42円00銭(第2四半期末)+42円00銭(期末)で合計84円00銭となる予定であり、直近公表予想からの修正はない。2025年3月期実績は84円00銭であった。