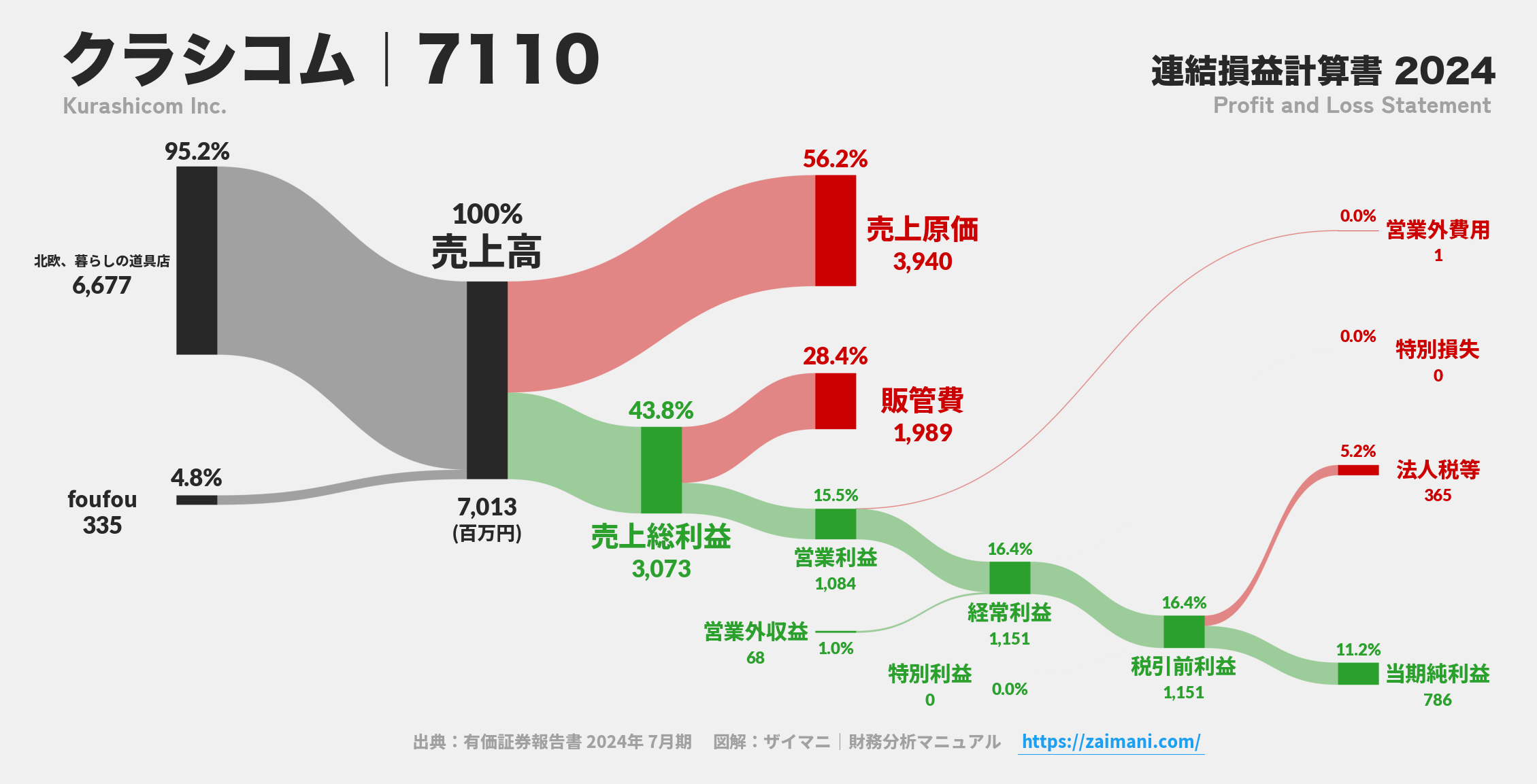

株式会社クラシコム

主要事業

ライフカルチャープラットフォーム事業。「北欧、暮らしの道具店」(D2Cドメイン、ブランドソリューションドメイン)とファッションD2Cブランド「foufou」の2つの報告セグメントを展開している。

サマリ

2026年7月期第1四半期(2025年8月1日~2025年10月31日)の連結業績は、売上高2,433百万円(前年同期比28.4%増)、親会社株主に帰属する四半期純利益219百万円(同180.0%増)と、大幅な増収増益を達成した。特に「北欧、暮らしの道具店」セグメントはARABIA Pomonaシリーズ復刻版の販売好調やアプリ経由の注文増加が寄与。「foufou」セグメントも旗艦店オープンにより売上が急伸した。業績予想に変更はなく、高い成長を維持している。

AIインサイト

企業の戦略意図として、「フィットする暮らし」の実現をミッションとし、コンテンツとD2Cを融合させたユニークなライフカルチャープラットフォームの強化を最優先している根拠として、ARABIA Pomonaシリーズ復刻という原点回帰的な施策が2.8万セットの売上を記録し、アプリ経由の注文が全体の約76%を占めるなど、エンゲージメントと購買行動の直接的な結びつきが顕著に成果を上げている点が挙げられる。また、foufouにおける旗艦店のオープンは、オンライン中心のビジネスモデルに実店舗という新たな顧客接点を加え、更なる成長機会の創出を目指す戦略的な投資と見られる。業績は好調だが、株主還元方針において「投資を優先する必要があるため、配当原資はFCFを基準とし、当面はその50%を上限とする」と明記しており、成長投資の維持を依然として最優先事項としていることが示唆される。

業績

売上高は2,433百万円(対前年同期比28.4%増)、EBITDAは341百万円(同136.2%増)、営業利益は323百万円(同156.5%増)、経常利益は332百万円(同154.9%増)、親会社株主に帰属する四半期純利益は219百万円(同180.0%増)と全項目で大幅な増加を記録した。「北欧、暮らしの道具店」の売上高は2,348百万円(同26.6%増)、EBITDAは335百万円(同116.2%増)。「foufou」の売上高は115百万円(同174.2%増)、EBITDAは15百万円(前年同期は△10,743千円)。

財政状態

当第1四半期末の総資産は6,348百万円(前連結会計年度末比51,409千円増)。主な変動要因は、現金及び預金が653,914千円減少した一方、売掛金が205,275千円、商品が515,945千円増加したことによる。純資産は5,183百万円(同133,763千円減)となり、これは四半期純利益の計上(219,953千円)を上回る剰余金の配当(353,774千円)実施による利益剰余金の減少が主因。自己資本比率は81.7%と高い水準を維持している。

キャッシュ・フロー

当四半期連結累計期間に係る連結キャッシュ・フロー計算書は作成されていない。ただし、貸借対照表の変動から、現金及び預金が653,914千円減少しており、これは主に配当金の支払いに伴うものであると推察される。

今後の見通し

通期の業績予想(売上高10,200百万円、営業利益1,453百万円、親会社株主に帰属する当期純利益964百万円など)に変更はない。第1四半期が業績予想に対して順調に進捗しており、KPI(エンゲージメントアカウント数、新規会員数、購入者数)も好調であるため、現時点では上方修正の発表はされていない。

株主還元

配当については、安定した経営に必要なキャッシュポジションを維持する観点から、還元原資をFCF(フリーキャッシュフロー)の50%を上限として決定する方針。2026年7月期の年間配当予想は48.00円(期末一括)であり、直近の予想からの修正はない。