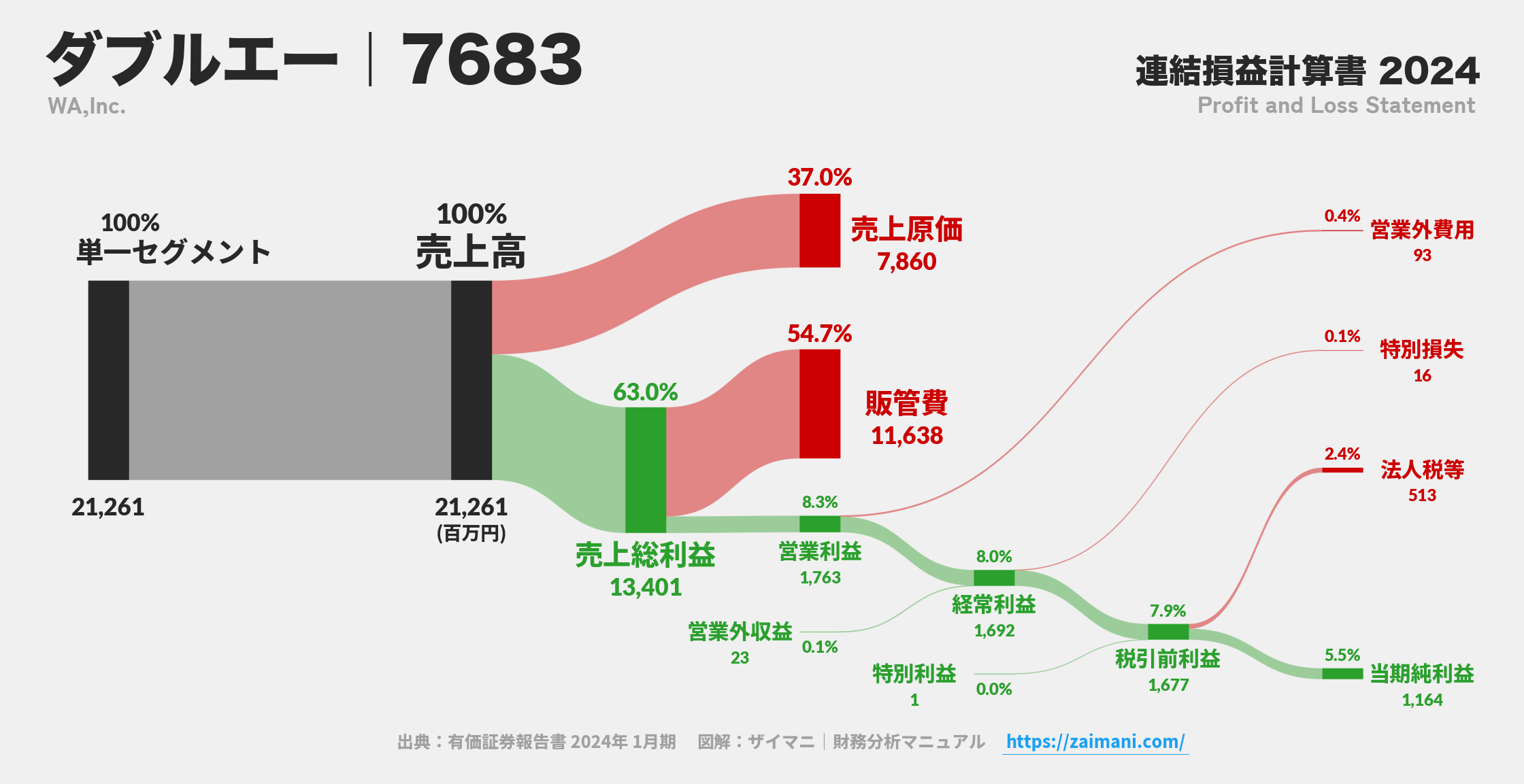

株式会社ダブルエー

主要事業

婦人靴の企画・販売事業及び婦人服の企画・販売事業。

サマリ

2026年1月期第3四半期連結累計期間(2025年2月1日~2025年10月31日)の業績は、売上高が16,815百万円(前年同期比2.6%増)と増加したものの、円安による仕入原価上昇や人件費・物流コスト増加により、営業利益は755百万円(前年同期比32.9%減)と大幅に減少しました。これは、売上原価の上昇と販売費及び一般管理費の増加が利益を圧迫したためです。また、今期は31 Sons de mode事業譲受の影響を受けています。通期業績予想は修正されています。

AIインサイト

企業の成長への意思は、31 Sons de modeの事業譲受(婦人服事業の強化)や店舗リニューアル・新規出店といった積極的な店舗展開戦略に明確に表れています。売上高が前年同期比で増加している点もこれを裏付けます。一方で、利益面では、コスト増(円安による仕入原価上昇、人件費・物流コスト増)が利益を圧迫しており、危機意識として「コスト管理の必要性」が高まっていることが示唆されます。戦略の優先順位としては、事業拡大(特に婦人服分野)を継続しつつも、収益性悪化(営業利益32.9%減)をいかに食い止めるかが喫緊の課題であると読み取れます。また、会計方針の変更として「法人税、住民税及び事業税等に関する会計基準」の適用を行い、セグメント情報において「婦人服の企画・販売事業」を重要性の観点から分離・開示している点から、ビジネスモデルの多様化と情報開示の精緻化を進めていることが分かります。

業績

売上高は16,815百万円(対前年同期比2.6%増)と増加しましたが、営業利益は755百万円(同32.9%減)、経常利益は887百万円(同17.2%減)、親会社株主に帰属する四半期純利益は509百万円(同17.0%減)といずれも前年同期を下回りました。これは、円安に伴う仕入原価上昇や人件費・物流コスト増加が要因です。婦人靴事業は増収増益(セグメント利益2,325百万円、同6.7%減)、婦人服事業は増収(売上高1,922百万円、同23.2%増)となりましたが、事業譲受関連費用等によりセグメント損失162百万円を計上しました。

財政状態

総資産は前連結会計年度末比141,416千円増加し13,276,314千円となりました。主な要因は、棚卸資産が1,272,855千円増加、敷金及び保証金が176,059千円増加した一方、現金及び預金が925,744千円減少したことです。純資産は97,905千円増加し10,847,597千円となりました。自己資本比率は81.7%と、前連結会計年度末の81.8%から微減となりました。

キャッシュ・フロー

当四半期連結累計期間に係る四半期連結キャッシュ・フロー計算書は作成されていません。ただし、減価償却費(無形固定資産償却費含む)は464,446千円(前年同期比5.9%増)でした。資産の部では現金及び預金が925,744千円減少しています。

今後の見通し

2026年1月期の通期連結業績予想は修正されています。修正後の予想値は、売上高23,901百万円(対前期比4.8%増)、営業利益1,286百万円(同23.0%減)、経常利益1,424百万円(同10.3%減)、親会社株主に帰属する当期純利益832百万円(同16.5%減)です。

株主還元

2026年1月期の期末配当予想は8.50円で、中間配当8.50円と合わせた年間配当予想は17.00円です(株式分割考慮後の値と推測される)。前2025年1月期実績(34.00円)と比較すると減少しています。配当予想の修正はありませんでした。