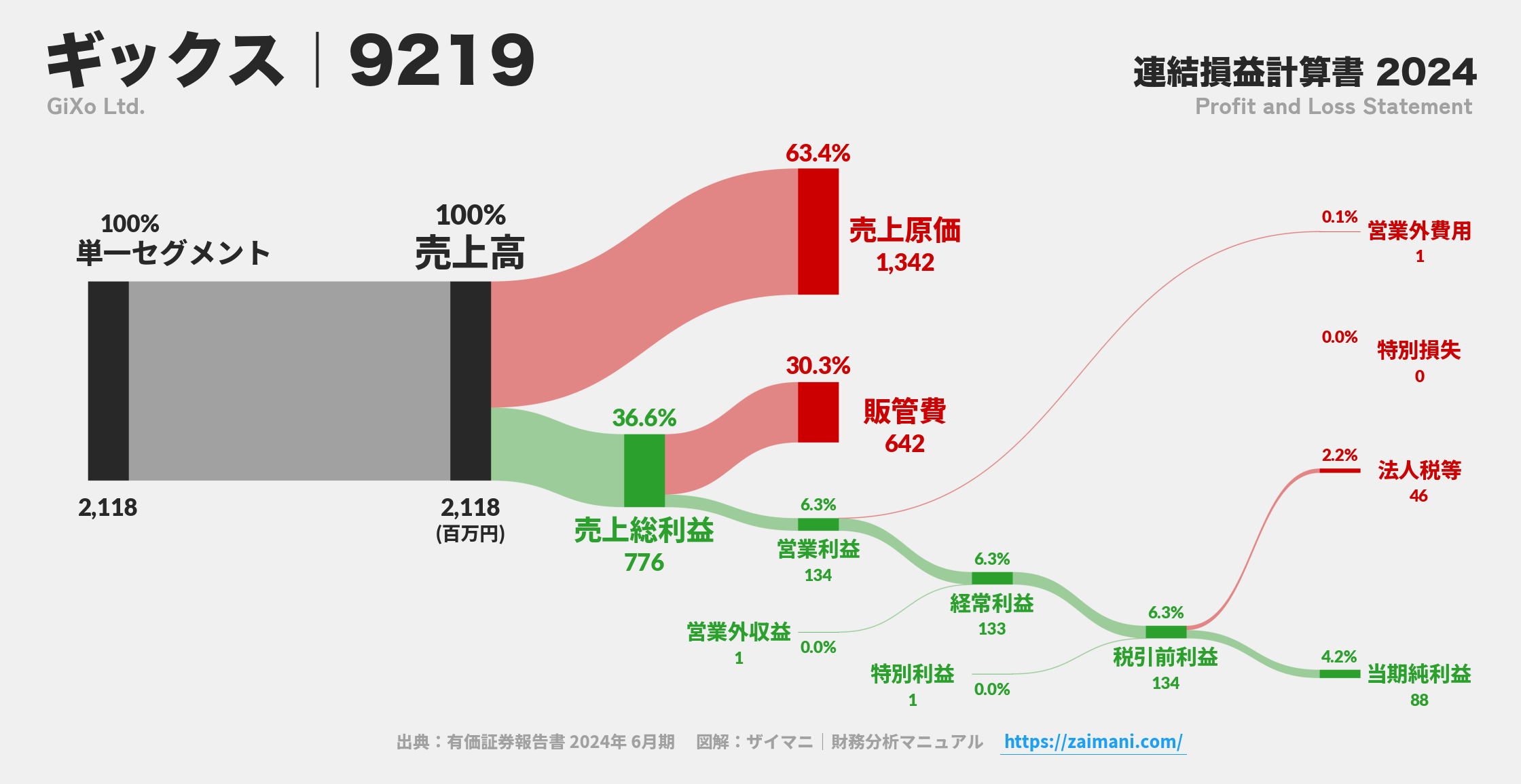

株式会社ギックス

主要事業

データに基づく判断・意思決定(Data-Informed Decision-Making)支援。特に「顧客理解に基づく判断のDI化」を主たる事業領域とし、Business InnovationとSystem Innovationの2領域でサービスを提供。生成AI等の新技術を取り入れ、クライアント企業の業務変革を推進。

サマリ

2026年6月期第2四半期(中間期)の連結業績は、売上高が1,331百万円(前年同期比10.5%増)と増収を達成した。一方で、営業利益は3,438千円の黒字転換(前年同期は37,618千円の損失)となったものの、経常損失は13,981千円、親会社株主に帰属する中間純損失は27,066千円を計上した。これは、M&Aに伴うのれん償却費や新サービス導入費用等の影響が継続しているためである。期末の自己資本比率は61.2%に低下したが、M&Aに伴う積極的な投資の結果、総資産は大幅に増加した。通期業績予想は前回予想から据え置かれた。

AIインサイト

企業の戦略意図として、M&A(インオーガニック成長)を積極的に活用し、売上高CAGR40%の達成を目指す姿勢が明確である。中間期に株式会社メイズを連結子会社化したこと、新サービス(AI wrapping, DIGITAL BOOST, M&A BOOST)を次々と投入している点からも、データとAI技術を核とした事業拡大と「顧客理解No.1カンパニー」へのビジョン達成が最優先事項であることが伺える。一方で、M&Aに伴うのれんの増加と、それが利益(特に経常・純利益)を圧迫している状況が見受けられる。また、みずほ銀行との金銭消費貸借契約において、「2期連続で損失とならないようにすること」という財務制限条項が付されており、短期的な赤字継続に対して危機意識を持っていることが、営業利益ベースでの「コア営業利益」を目標値として設定し、詳細に開示している点からも推測される。ビジネスモデルはDXおよび生成AIの社会実装の機運の高まりを捉えている。

業績

売上高は1,331,640千円(対前年同期比10.5%増)と増収。セグメント別では、主力のData-Informed事業が売上高1,299,671千円、営業利益4,732千円を計上した。営業利益は3,438千円となり、前年同期の37,618千円の損失から黒字転換した。しかし、経常損失は13,981千円(前年同期13,981千円の損失)、親会社株主に帰属する中間純損失は27,066千円(前年同期32,003千円の損失)と赤字が継続している。コア営業利益(参考値)は50,049千円の黒字(前年同期は27,951千円の損失)であった。

財政状態

総資産は2,769,731千円となり、前連結会計年度末に比べ658,805千円増加した。主な要因は、連結範囲の変更を伴う子会社株式の取得(M&A)によるもので、固定資産(特にのれん325,435千円増)が大きく増加した。一方、純資産合計は1,751,558千円となり、前連結会計年度末より65,082千円減少した。これは中間純損失の計上と剰余金の配当(57,959千円)による。結果として、自己資本比率は83.7%から61.2%へと大幅に低下した。

キャッシュ・フロー

営業活動によるキャッシュ・フローは172,733千円の資金獲得となった。投資活動によるキャッシュ・フローは294,110千円の資金流出となり、主に連結の範囲の変更を伴う子会社株式の取得による支出(290,557千円)が主因である。財務活動によるキャッシュ・フローは425,285千円の資金流入となり、長期借入による収入(510,000千円)が主な要因であり、M&Aに必要な資金調達が行われたことが示される。

今後の見通し

2026年6月期(通期)の連結業績予想に変更はなく、前回2025年8月14日公表の予想を据え置いている。売上高は3,500百万円から4,000百万円(対前期比45.9%~66.8%増)、親会社株主に帰属する当期純利益は10百万円から30百万円(対前期比-%~-%)を見込んでいる。利益項目については、M&A費用の変動を考慮しレンジ開示となっている。

株主還元

配当については、2024年4月に発表した配当方針に基づき実施。2026年6月期の中間配当として26.50円の実施を決定。期末配当は2025年6月期と同額の27.00円を予定しており、年間配当合計は53.50円となる見込み。直近の配当予想からの修正はない。