株式会社トーシンホールディングス

主要事業

携帯ショップ運営(移動体通信関連事業)、テナントビル及びマンションの賃貸及び管理(不動産事業)、ゴルフ場及びゴルフ練習場の運営(リゾート事業)、飲料水の販売、ゴルフ用品の販売、太陽光発電事業、ゴルフレッスン施設運営(その他)

サマリ

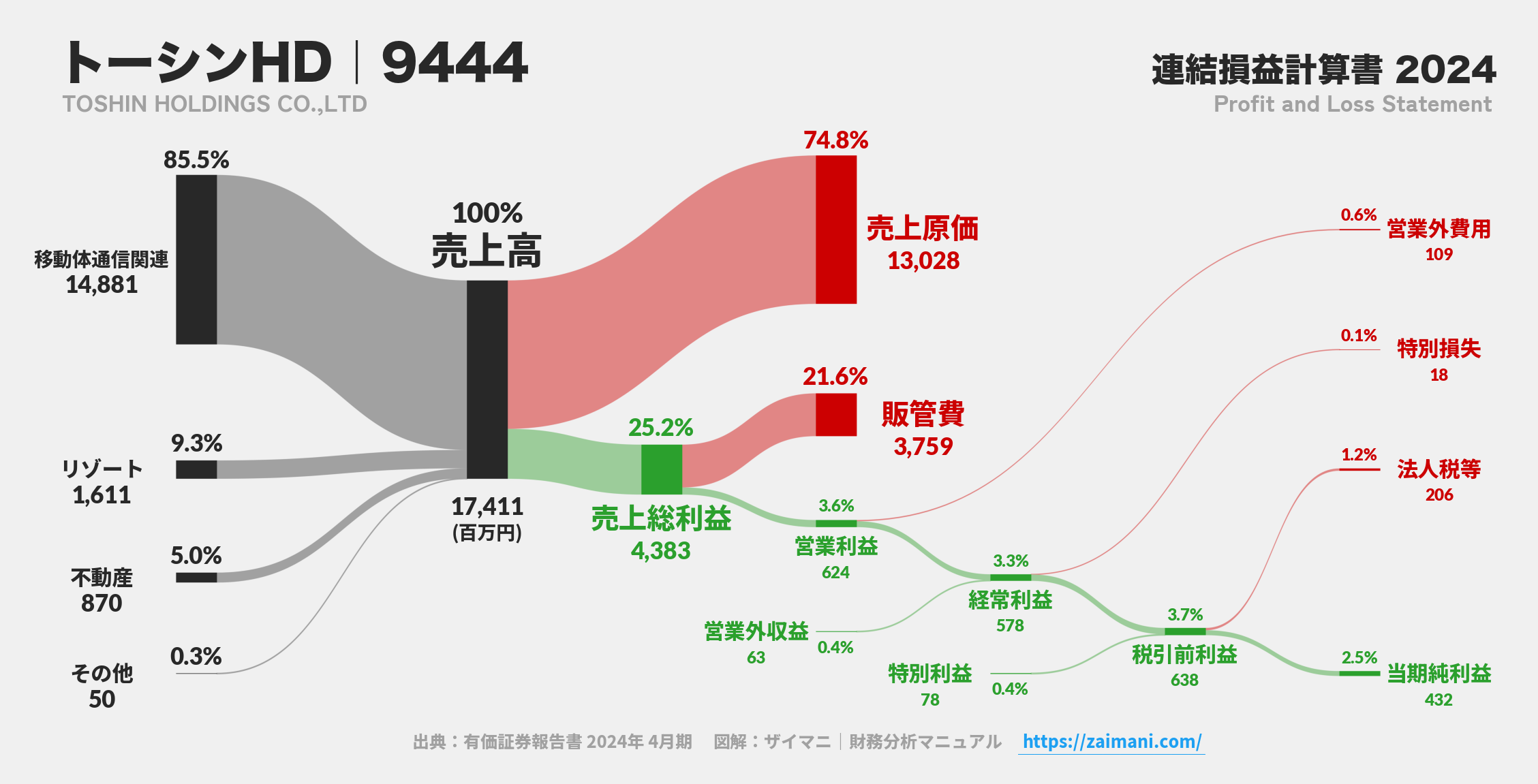

当中間期(2025年5月1日~2025年10月31日)の連結業績は、売上高8,463百万円(前年同期比1.5%増)を計上しました。特筆すべきは利益面で、営業利益が158百万円(同1,058.5%増)と大幅に改善し、経常利益は69百万円(前年同期は37百万円の損失)と黒字転換、親会社株主に帰属する中間純利益も163百万円(前年同期は162百万円の損失)と黒字化を達成しました。一方で、過去の不適切会計による訂正処理の影響が大きく、継続企業の前提に関する重要な疑義が生じており、2025年11月22日には特別注意銘柄に指定されています。

AIインサイト

企業の戦略意図として、「長期的に安定した収益が期待できる事業」(携帯ショップ運営、不動産賃貸・管理、ゴルフ場運営)への注力姿勢が確認できます。これは、現在の不安定な財務状況(継続企業の前提に関する疑義)の中で、キャッシュフローの安定化を最優先していることを示唆します。優先順位の変化としては、過去の不正経理問題への対応が最優先事項となっています。業績改善の背景には、本業の回復(特に移動体通信事業のMNP競争活況やリゾート事業の回復)に加え、特別利益(固定資産売却益等)が寄与しており、本業の利益貢献と非経常的な利益計上が重なって大幅な黒字化を達成しています。危機意識は非常に高く、過去の役員が関与した不正、ガバナンスの機能不全、コンプライアンス意識の欠如が明らかになり、特別注意銘柄指定と上場契約違約金の徴収につながっています。この危機を脱するため、資産売却(固定資産譲渡による約5億円の売却益見込み)や内部管理体制の抜本的改善を急ぐ姿勢が見られます。

業績

売上高は8,463百万円(対前年同期比1.5%増)と微増に留まりましたが、利益面では劇的な改善を見せました。営業利益は158百万円(同1,058.5%増)と大幅に増加し、経常利益は69百万円(前年同期は37百万円の損失)、親会社株主に帰属する中間純利益は163百万円(前年同期は162百万円の損失)となりました。セグメント別では、移動体通信関連事業の売上高は7,282百万円(2.6%増)、セグメント利益は90百万円(前期は132百万円の損失から改善)。不動産事業の売上高は424百万円(7.1%減)でしたが、セグメント利益は186百万円(25.5%増)。リゾート事業の売上高は747百万円(3.6%減)に対し、セグメント利益は185百万円(72.8%増)と高い伸びを示しました。営業利益の改善は、主に特損益項目(特別利益:113,890千円、特別損失:635千円)と販管費の削減(販売費及び一般管理費が前期1,642,589千円から1,464,785千円へ減少)による影響が大きいです。

財政状態

当中間期末の総資産は24,119百万円(前連結会計年度末24,529百万円)と410百万円減少しました。これは主に建設仮勘定の減少によるものです。負債合計は21,554百万円(同556百万円減少)で、主に固定負債の減少が要因です。純資産合計は2,565百万円(同146百万円増加)となり、自己資本比率は10.5%(前期末9.7%)に上昇しました。流動比率は54.2%と低く、継続企業の前提に重要な疑義が生じています。

キャッシュ・フロー

テキストには直接的なキャッシュフロー計算書の数値サマリーは記載されていませんが、財務状況に関する記述から間接的に読み取れます。営業利益が大きく改善し、前期純損失から当期純利益への転換があったことから、本業からのキャッシュ創出能力は改善していると推測されます。しかしながら、過去の不適切会計に関連した訂正費用や税務調査費用の支払いにより資金繰りが悪化し、借入金の返済継続が困難となり、金融機関への返済期限延長の要請に至っています。また、財務体質強化のため、固定資産(TOSHIN広小路本町ビル)の譲渡を決定し、第3四半期に約5億円の売却益を見込んでいます(財務活動による資金確保の動きを示唆)。

今後の見通し

本決算短信には、2026年4月期の通期業績見通し(修正の有無を含む)に関する具体的な記述は含まれていません。

株主還元

2026年4月期の年間配当金予想は、第1四半期末10.00円、第2四半期末10.00円が公表されていますが、通期合計額の具体的な予想値は記載されていません。また、自己株式取得に関する記述はありません。